在投资教科书,有一条大家公认的价值计算方式,即“任何股票、债券甚至商业估值,都决定于现金流,价值是在一个合适的折现率、资产在未来的生命周期产生现金流的折现。要了解这条公式,就要明白自由现金流的定义,所谓自由现金流,就是公司在扣除公司运营必

在投资教科书,有一条大家公认的价值计算方式,即“任何股票、债券甚至商业估值,都决定于现金流,价值是在一个合适的折现率、资产在未来的生命周期产生现金流的折现。

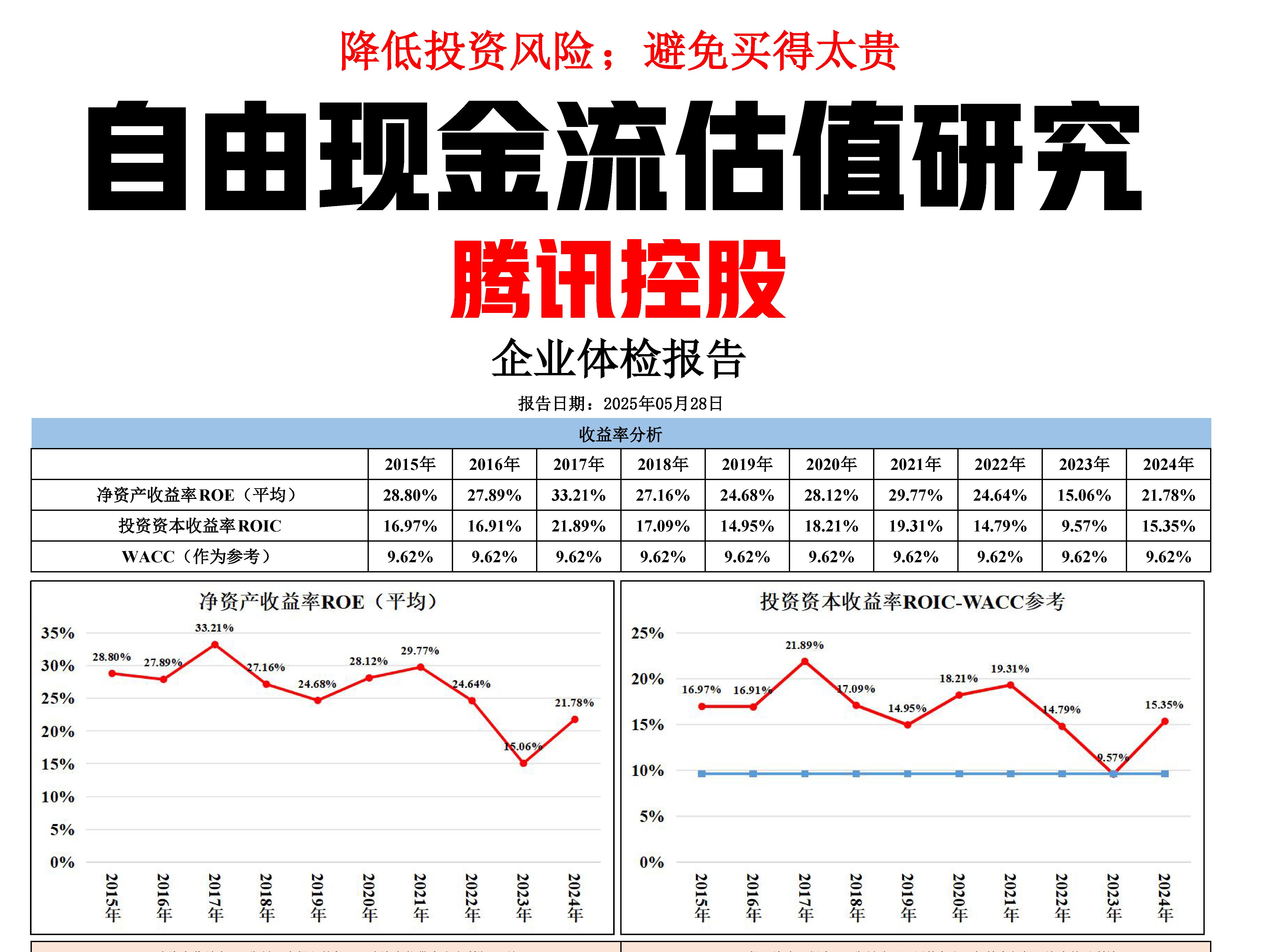

要了解这条公式,就要明白自由现金流的定义,所谓自由现金流,就是公司在扣除公司运营必须和满足未来公司未来发展的现金流后剩下的现金流。简单来说,自由现金流就是经营性现金流减去资本开支。具体计算公式是:EBIT+折旧+摊销-营运资金变动额-资本支出。

相对于其他指标,自由现金流是最难操纵的数据,而利润则很容易被粉饰,所以,理论上这条公式是最为合理的估值方式。但是现实中没有东西是完美的,现金流折现模型应用到现实中,就有着其优缺点,是否要用这个模型就要根据自己的投资策略、风格。

先说缺点,现金流折现模型缺点主要有三个:

1、折现后现金流能给投资者一种错觉,投资者在建立公司的内在价值模型时,能够得到一个看起来很精确的数值,而这个数字产生一种投资更像一个纯科学的错觉,而忽视了估值当中出现的主观因素,投资,即是一种科学,也是一种艺术。

2、在估计未来公司的增长率和平均资本成本的过程中,一些细小的变化就会造成巨大的不同,所以合理的估算应该是保守的,但保守的估算本身也有着误导性,迷信于这种方法可能会失去很多机会。

3、折现现金流是模型的基础数据,他们需要不断地更新和预测,新数据的产生很容易对未来的预测形成扭曲,从而加大估算的波动。而且模型的更新和调整需要花大量的时间去研究,需要对行业和公司有着极为深刻理解的人,这就容易限制研究的方向并很可能因为调整产生了决策的时滞,从而产生大量的机会成本和时间成本。

但在某些方面,现金流折现模型是大有用处的:

1、自由现金流是最难操纵的指标,现金往往是实打实的,操纵空间也较小,较为容易发现,根据这样的基础数据进行估算可以避开大部分的雷。

2、现金流折现模型可以避免市场短期波动造成的影响,有助于避免受到看起来影响大但是实际上对于长期来说影响极小的因素的影响。一个好的现金流折现模型可以让自己关注与长期的趋势从而做成冷静的决策。

3、现金流折现模型能让投资者关注在几个影响公司长期变现的关键指标。例如得到资本回报率、相对于无风险收益的合理收益率支持的加权平均成本和自由现金流。从而去更好地关注其竞争优势的宽度和深度,有利于投资者去配置资产,尤其是长期价值投资者。

尽管有这么多好处,但是实际投资中,用这种方法实际上是比较少的,虽然看起来这条原则是正确的,但是实际上很难炒作。什么是合适的折现率?未来现金流又该如何去估算?这些都是极难解决的问题。所以,对于现金折现模型,我们应该把它当做一个思维的方法而不是一个具体的估值解决方案,它并不能给投资者一个确定的答案,当投资者在做这些模型的时候,这个过程会回答投资者一些重要的问题。例如:自己在做估值的时候有没有考虑公司长期的成长来做决策;公司的财务强度是否会会足以应对未来可能发生的严重经济危机;公司能否在未来10年,甚至20年的时间段内获得超过加强资本成本的收益率;在长期内公司是否有能力在竞争中胜出;现在的股价是否有足够的安全边际等等。相对于其他估值方法,这能让投资者更系统地理解公司,因为它包含了公司的核心因素,从而基于更为宏观而重要的角度去做出更为深刻而全面的研究。

总的来说,一个好的估值方法是哪些能够让投资者筛去过于主观和混乱且零碎的因素,从现象中得出结论而不是沦为配合主观结论的工具,还能够脱离过多的数据导致的纷扰,通过不断对模型的完善,就能用有效的信息去得出更具有逻辑,更有根据的判断。我们要确定的是,估值模型更像是一种思维方式,而不是一个能直接得出答案的万能公式。

© 版权声明

文章版权归作者所有,未经允许请勿转载。